Le rapport de la mission assurabilité veut « faciliter la contractualisation en matière d’assurance »

- 06/05/2024

- Etienne Ducluseau

Cet article fait partie du dossier :

Contrat d'assurance : compatibilité des régimes

« Le droit actuel permet déjà d’améliorer les échanges entre assureurs et collectivités locales » et « les difficultés rencontrées ne sont pas tant liées aux textes juridiques eux-mêmes, qu’aux pratiques ». La rédaction d’achatpublic.info a mis la main le rapport de la mission "assurabilité", dont plusieurs propositions concernent directement la commande publique. Elle recommande notamment de « sécuriser le recours à la procédure à la négociation ». L'essentiel à retenir...

Les relations entre collectivités locales et monde de l’assurance se sont dégradées : résiliations brutales, hausses parfois vertigineuses des primes et des franchises, absence de réponse aux appels d’offres… Les maires concernés balancent alors entre sidération, colère et incompréhension. Plusieurs ministres ont donc demandé à deux personnalités qualifiées de se pencher sur les causes de ces dysfonctionnements et d’esquisser des pistes d’amélioration. La rédaction s’est procuré le rapport de cette mission, dont plusieurs propositions concernent directement la commande publique.

Les deux « personnalités qualifiées », en l’occurrence Alain Chrétien, maire de Vesoul, et Jean-Yves Dages, ancien président de Groupama et membre du CESE, ont auditionné une quarantaine d’institutions avec l’aide de l’Inspection générale des finances et de l’Inspection générale de l’administration : administrations centrales, assureurs, courtiers, intermédiaires, associations d’élus, etc.

Des auditions qui leur ont permis de se faire leur « propre opinion du contexte », plutôt maussade : un déséquilibre structurel de la tarification dû à un oligopôle « qui s’est progressivement imposé aux élus », associé à une rigidité dans le dialogue « empêchant une expression optimisée des besoins préalable à la conclusion du contrat ».

Pour couronner le tout, ils déplorent une méconnaissance handicapante du patrimoine à assurer.

Le cadre juridique en vigueur offre des outils permettant d’améliorer les échanges entre assureurs et collectivités publiques, qui doit toutefois être accompagné d’un travail de pédagogie

Les auteurs souhaitent que leurs réflexions contribuent à renouer le dialogue entre assureurs et collectivités et permettent un retour de l’ensemble des assureurs sur le marché des collectivités locales. En effet, le cadre juridique en vigueur offre des outils permettant d’améliorer les échanges entre assureurs et collectivités publiques, qui doit toutefois être accompagné d’un travail de pédagogie. Tout en évitant « à tout prix » l’écueil des collectivités à deux vitesses : celles qui retrouveront une capacité à s’assurer une fois l’équilibre revenu, et les autres… « Il en va de l’égalité républicaine des territoires », déclarent-ils.

« Un droit de la commande publique inadapté aux services d’assurance »

Les auteurs notent d’abord que le cadre légal régissant les marchés publics d'assurance prévoit que le pouvoir adjudicateur est tenu de définir son besoin avant de lancer la procédure d'appel d'offres. Ainsi, contrairement au consommateur qui souscrit le contrat sans pouvoir négocier les stipulations contractuelles, la collectivité publique élabore elle-même le contrat d’assurance, « ce qui peut entraîner des divergences par rapport aux contrats d'assurance traditionnels et créer des incompréhensions voire des conflits lors de la passation des contrats ».

Ces frictions sont accentuées par la nécessité d’articuler les différentes bases légales issues du droit des assurances, de la commande publique et des contrats administratifs. Toutefois, le rapport souligne que les difficultés rencontrées « ne sont pas tant liées aux textes juridiques eux-mêmes, qu’aux pratiques ».

Les auteurs constatent que les collectivités locales ne disposent généralement pas de l'expertise et de la connaissance approfondie du secteur de l'assurance. Par conséquent, l’expression du besoin peut être vague ou ne pas correspondre aux réalités techniques assurantielles, ce qui accroît le risque d'infructuosité en cas de recours à l’appel d'offres.Les difficultés rencontrées ne sont pas tant liées aux textes juridiques eux-mêmes, qu’aux pratiques

De plus, les critères de sélection utilisés par les acheteurs, et notamment la surpondération du critère prix, peuvent ne pas refléter de manière adéquate l'importance de la valeur technique et des engagements de services, ce qui peut conduire à choisir le moins disant au détriment des besoins réels.

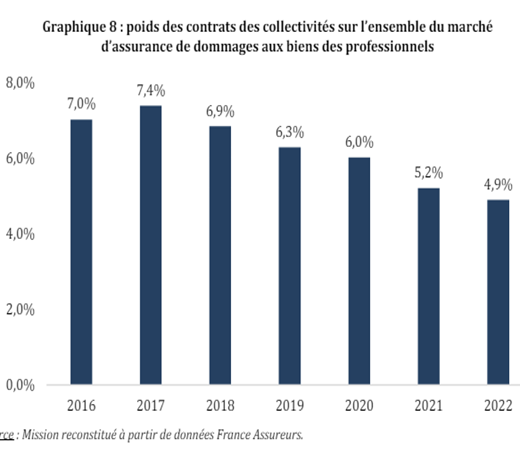

Ces difficultés sont exacerbées par l’évolution du marché de l’assurance, caractérisée par une augmentation des risques climatiques et des événements imprévus, ainsi que par une réduction du nombre d'assureurs intéressés par le marché de l'assurance des collectivités locales.

Des marchés « complexes »... donc ouverts à la négociation ?

« Le droit actuel permet déjà d’améliorer les échanges entre assureurs et collectivités locales », considèrent les auteurs, évoquant notamment l’article R. 2124-3 du Code de la commande publique, qui permet dans certains cas aux acheteurs de passer leurs marchés selon la procédure avec négociation. Alors que les trois quarts des marchés publics d’assurance sont passés par appel d’offres, les difficultés rencontrées dans le cadre de la passation laissent selon eux penser que « le recours à la négociation peut être justifié » parce que les besoins des collectivités locales en matière d’assurance ne peuvent être satisfaits "sans adapter des solutions immédiatement disponibles" (1° de l’art. R.2124-3) ou parce qu’ils ne peuvent être attribués sans négociation préalable du fait de leur complexité (4° de l’art. R.2124-3), en particulier dans le cadre des groupements de commande où la complexité résulte des conditions d’adhésion des membres du groupement et de la répartition financière entre eux.

Le rapport recommande donc de « sécuriser le recours à la procédure à la négociation », mais aussi aux réserves, amendements aux marchés qui devraient en principe être rejetés par l’acheteur puisqu’ils modifient le cahier des charges. En effet, les auteurs notent que le juge reconnaît le particularisme du secteur des assurances et admet qu’un engagement avec des réserves puisse exister (TA Besançon, 21 décembre 2010), et convient également que les réserves ne peuvent conduire à une mauvaise notation de l’offre sans rechercher si, en dépit de cette circonstance, les propositions faites ne sont pas plus avantageuses par rapport aux besoins exprimés (TA Besançon, 23 décembre 2010).Le recours à la négociation peut être justifié parce que les besoins des collectivités locales en matière d’assurance ne peuvent être satisfaits sans adapter des solutions immédiatement disponibles ou parce qu’ils ne peuvent être attribués sans négociation préalable du fait de leur complexité

Rallonger les délais de réponse

Les délais de réception des candidatures et des offres fixées par le code sont des délais minimum « que l’acheteur à la liberté d’augmenter », rappelle le rapport, qui recommande d’augmenter le délai laissé aux candidats pour élaborer et présenter leur offre.

Celui-ci devrait être suffisant, « au regard de la complexité du dossier de consultation, pour permettre à tous les candidats de prendre connaissance de toutes les informations nécessaires pour l’élaboration de leurs offres, en particulier lorsque les offres ne peuvent être déposées qu’à la suite d’une visite des lieux » (CCP, art. R.2151-3).

Un travail de pédagogie auprès des acteurs… et un nouveau CCAG ?

Compte tenu du contexte actuel, le rapport pointe la nécessité d’une mise à jour, « voire de la refonte » du guide pratique pour la passation des marchés publics d’assurance des collectivités locales, élaboré par l’OECP… en 2008 (lire aussi "OECP : le programme de travail 2024/2025").

Il propose notamment d’insister sur les possibilités offertes par le Code de la commande publique pour améliorer l’adéquation entre l’expression des besoins des acheteurs et l’offre existante sur le marché, notamment via un sourçage préalable, en autorisant les visites des bâtiments/biens à assurer par les assureurs potentiels, en recourant davantage à la procédure négociée lorsque cela est possible ou en précisant les modalités de modification des contrats en cours en termes de prime ou de risque nouveau.

Autre recommandation : la rédaction d’un CCAG et d’un CCTG spécifiques aux prestations d'assurance pour l'ensemble des acheteurs publics précisant notamment les possibilités d'échanges avec les soumissionnaires, quelle que soit la forme de contractualisation retenue.Le Code de la commande publique permet d'améliorer l’adéquation entre l’expression des besoins des acheteurs et l’offre existante sur le marché

Utiliser la possibilité de modifier les contrats en cours d’exécution

Cette possibilité peut également participer à l’amélioration de la relation entre assureurs et collectivités, affirme le rapport, rappelant par exemple que le Conseil d’Etat a déjà admis qu’une augmentation de la prime d‘assurance de 5,01% du montant total d’un marché d’assurance responsabilité civile et risques annexes, à la suite de la substitution d’un membre du groupement titulaire, n’était pas une modification irrégulière (CE 16 mai 2022, SHAM, n° 459408).

Dès lors que les conditions fixées par les textes sont respectées, « rien ne s’oppose à ce qu’un marché d’assurance puisse être modifié pour intégrer un nouveau risque ou pour faire évoluer le montant de la prime à la suite d’une augmentation du risque », affirment les auteurs.

A relire sur achatpublic.info :

- Marchés publics d’assurances des collectivités territoriales : trop d’appels d’offre sans réponse

- Assureurs et collectivités : une responsabilité partagée dans la crise des marchés publics d’assurance

- Marchés publics d'assurance des collectivités : comment faire ?

- Risque de résiliation unilatérale des contrats d’assurance : les recommandations du Gouvernement

- Marchés publics d’assurance : limiter le risque par les intercos et les groupements de commande

- Un assureur de nouveau contraint de poursuivre l’exécution de son marché public d’assurance

- Marché public d'assurance : dérèglement climatique... et juridique

- Marché public et assurance : antinomique ?

Sur le même sujet

![[Formation] Elaborer et mettre en œuvre son SPASER](https://images.achatpublic.info/sites/default/files/field/image/formation-1-pave_0.png)

Offres d’emploi

Chargé des achats publics durables (f/h)

- 16/05/2024

- Université PSL

Responsable de la commande publique (f/h)

- 16/05/2024

- Val d’Oise Habitat

Responsable de la commande publique (f/h)

- 15/05/2024

- CC des Portes briardes

Nouveaux documents

CE 24 avril 2024 Commune de la Chapelle d'Abondance

-

Article réservé aux abonnés

- 16/05/24

- 07h05

TA Poitiers 19 mars 2024 SAS Les métiers du bois

-

Article réservé aux abonnés

- 16/05/24

- 07h05

TA Versailles 19 mars 2024 Société Terra Topo

-

Article réservé aux abonnés

- 15/05/24

- 07h05

Les plus lus

Marchés publics d’assurance de prévoyance et de santé : un cadre juridique qui n’assure pas ! (1/2)

-

Article réservé aux abonnés

- 14/05/24 07h05

- Mathieu Laugier

[Au plus près des TA] Labels et certifications : une qualification pas toujours maîtrisée

-

Article réservé aux abonnés

- 15/05/24 07h05

- Nicolas Lafay

Pas d’attribution d’un marché public à une offre présentant un BPU incomplet

-

Article réservé aux abonnés

- 10/05/24

- 07h05

Publicité et mise en concurrence d’un marché public : n’oubliez pas le seuil de 90 000€ HT

-

Article réservé aux abonnés

- 06/05/24

- 07h05

Une pondération des critères d’attribution de 50/50 ? Déconseillé !

-

Article réservé aux abonnés

- 16/05/24

- 06h05